CÂMARA DE PORTO ALEGRE MANTÉM VETO PARCIAL DO PREFEITO MARCHEZAN AO PROJETO DO IPTU

28 de outubro de 2019

A Câmara Municipal de Porto Alegre concluiu a análise do veto parcial do prefeito Nelson Marchezan Júnior (PSDB) ao Projeto de Lei Complementar (PLCE) n° 005/18, do Executivo municipal, que institui nova Planta Genérica de Valores Imobiliários (PGV) para efeitos de lançamento e cobrança do Imposto Predial e Territorial Urbano (IPTU) a partir do exercício de 2020. Foi mantido o veto parcial aos três itens destacados.

Aprovado por 22 votos favoráveis e 14 contrários, no dia 30 de abril deste ano, o projeto do Executivo recebeu veto parcial do prefeito a três dispositivos incluídos no texto final após a aprovação de 14 emendas de vereadores. Foram vetados os parágrafos 18 e 19 incluídos no artigo 5º da Lei Complementar n° 07/73, assim como o artigo 17 da redação final do projeto.

O parágrafo 18 e seus incisos, cuja redação foi alterada em relação ao projeto original, estendem a alíquota de 0,2%, antes prevista somente após a fiscalização e efetivo recebimento do loteamento, para todo loteamento ou condomínio urbanístico desde o protocolo do estudo de viabilidade urbanística até dois anos após o recebimento do loteamento.

Em sua justificativa ao veto, Marchezan alegou que “conceder a alíquota reduzidíssima de 0,2% a partir do mero protocolo do estudo de viabilidade urbanística, que é apenas a primeira etapa do processo de aprovação do loteamento, e mantê-la até dois anos após o recebimento do loteamento, significa incentivar a manutenção de loteamentos e terrenos irregulares por muitos anos na cidade de Porto Alegre“.

Caso fosse mantido o parágrafo 18 e seus incisos, sustentou o prefeito, os interessados, após protocolo do EVU, não teriam qualquer benefício tributário em agilizar a entrega da documentação e dos projetos de urbanização, já que a alíquota reduzida já estaria sendo aplicada, “o que provocaria a postergação do andamento do processo administrativo e da conclusão do loteamento“.

No veto ao parágrafo 19, constante no artigo 2° do PLCE n° 005/18, Marchezan justifica que o PLCE é específico para a matéria tributária, em especial para o IPTU. “No entanto, a inserção do parágrafo 19 no artigo 5º da Lei Complementar n° 07/73 trata de remuneração de servidores, além de dispor sobre matéria de iniciativa reservada ao Poder Executivo, não observou a pertinência temática em relação ao projeto original. Ademais, a remuneração de servidores também exige lei específica para a alteração.”

Portanto, conforme o prefeito, o veto se justificaria pelo vício de iniciativa e pertinência temática, “por violar um critério técnico de aferição de metas institucionais dos servidores municipais e pela impossibilidade de aplicação“.

O último item vetado é o artigo 17 da redação final do projeto, que dispõe que “o valor venal de um imóvel a ser considerado para fins de base de cálculo do IPTU não poderá ser superior ao último valor considerado para fins de cobrança do Imposto sobre a Transmissão de Bens Imóveis (ITBI) para o mesmo imóvel“.

De acordo com Marchezan, “tal artigo, por limitar a base de cálculo do IPTU ao último valor considerado para fins de Imposto de Transmissão de Bens Imóveis (ITBI) para o mesmo imóvel, viola os princípios de isonomia e capacidade contributiva e as regras de progressividade, além da própria planta de valores, as divisões fiscais e a definição da base de cálculo do imposto estabelecida pelo Código Tributário Nacional, inviabilizando por completo o projeto de lei ora aprovado“.

O que muda

A medida passará a vigorar a partir de 2020, e o IPTU será calculado de acordo com o valor real que o imóvel alcançaria em um compra e venda à vista.

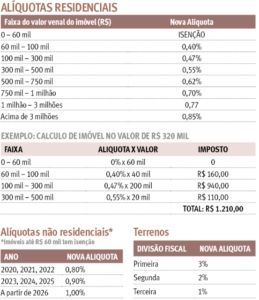

As alíquotas residenciais terão percentuais que variam da isenção para imóveis com valor venal de até R$ 60 mil, 0,4% para casa entre R$ 60 mil e R$ 100 mil, aumentando progressivamente até chegar a 0,85% para residências com valor venal superior a R$ 3 milhões.

Os imóveis comerciais terão alíquota de 0,8% entre 2020 e 2022, 0,9% de 2023 a 2025, e de 1% a partir de 2026. Nos terrenos, as alíquotas serão de 3% na primeira divisão fiscal, 2% na segunda divisão fiscal e 1% na terceira.

Segue quadro demonstrativo acerca das alíquotas que serão aplicadas para cálculo do IPTU:

Com informações do Jornal do Comércio.