Projeto que reduz o teto do ICMS para combustíveis, energia e comunicações está na pauta da Câmara dos Deputados

24 de maio de 2022

Encontra-se na pauta do Plenário da Câmara dos Deputados o Projeto de Lei Complementar n° 18, de 2022, de autoria do Deputado Danilo Forte (UNIÃO/CE), que pretende alterar o Código Tributário Nacional e a Lei Kandir e passa a considerar para fins de tributação que, combustíveis, energia elétrica, comunicações e transporte coletivo são serviços considerados essenciais e indispensáveis, não podendo, portanto, ser tratados como supérfluos.

Desse modo, caso a matéria venha a ser aprovada, a tributação sobre esses serviços passará a obedecer a um teto estabelecido em 17%.

O texto abrange os impostos sobre produção e importação, comercialização e a prestação de serviços, de competência, respectivamente, da União, dos estados e dos municípios.

O Imposto de Importação, o Imposto de Exportação e o ICMS incidem sobre operações relativas à energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do país e, quanto ao transporte coletivo, não há IPI. Além disso, apenas o IPI e o ICMS são impostos norteados pela técnica da seletividade, por meio do critério da essencialidade.

Ademais, o Imposto de Importação e o Imposto de Exportação são impostos regulatórios, portanto, não estão submetidos ao critério de seletividade, a que o ICMS está sujeito.

Destaca-se que a lacuna na lei possibilidade que os referidos bens e serviços sejam equiparados à bebida, cigarro, aeronaves de passeio, perfumes e a outros bens supérfluos para fins de aplicação de alíquota de ICMS diferenciadas e mais elevadas que a ordinária, quando na verdade, deveriam ser beneficiados por alíquotas reduzidas por serem essenciais, indispensáveis e de uso geral de todos os cidadãos e pessoas jurídicas.

Na prática, a proposta impede a aplicação de alíquotas tributárias maiores para esses itens, porém possibilita que os estados definam alíquotas reduzidas respeitando o limite de 17%.

Da Resistência dos Estados e Municípios

A cobrança do ICMS é a principal fonte de arrecadação dos estados. Por isso, há resistência dos governadores que afirmam que qualquer mudança na alíquota leva a prejuízos para os cofres estaduais.

Os setores de combustíveis, energia e telecomunicações são chamados de blue chips (mais valiosos) para a tributação do ICMS porque, tradicionalmente, respondem por uma significativa fatia da sua receita.

Além disso, as suas alíquotas foram elevadas ao longo das últimas décadas para compensar a perda de receita com benefícios aos demais setores econômicos. Em alguns Estados, a queda seria de 30% para 17%.

Segundo o Comitê Nacional de Secretários da Fazenda dos Estados e Distrito Federal (Comsefaz), há uma expectativa de prejuízo de R$ 70 bilhões no caixa se o projeto for aprovado. Também argumenta que os Estados brasileiros defendem uma Reforma Tributária ampla, como medida de simplificação da tributação sobre o consumo no país, onde haveria uma tributação uniforme de todos os produtos, o que, iria ao encontro do objetivo da proposta, através da alteração de todo o modelo e não de um tratamento pontual.

Da Decisão do STF

A proposta é baseada em uma decisão do Supremo Tribunal Federal, que decidiu em sede do Recurso Extraordinário (RE) n° 714.139/SC, o direito do contribuinte de recolher ICMS sobre energia elétrica e sobre serviços de telecomunicações, sob o patamar ordinário de 17%, afastando a alíquota mais elevada que incida sobre tais bens e serviços.

A decisão proferida pelo STF julgou inconstitucional a norma estadual que estabelecia alíquota de 25% sobre serviços de energia elétrica e telecomunicações, isto é, superior aos 17% aplicáveis a maioria das atividades.

Visando evitar prejuízo aos cofres públicos, o STF determinou que os efeitos do julgamento somente irão vigorar a partir do exercício financeiro de 2024, ressalvando as ações ajuizadas até a data do início do julgamento. A ação encontra-se incluída em julgamento virtual, agendado para 20/05 a 27/05/202), em razão dos embargos declaratórios opostos.

No caso em questão, o relator Ministro Marco Aurélio considerou inequívoco que energia elétrica e telecomunicações estão entre os bens e serviços de primeira necessidade e, por isso, devem ter sua carga tributária fixada em patamares menores que produtos considerados supérfluos.

Dos Impactos Econômicos

Os impactos na redução do ICMS a 17% podem vir em duas frentes: nos preços e na arrecadação dos estados. A arrecadação dos estados, indica que com à redução do teto do ICMS haverá uma perda de arrecadação de aproximadamente R$ 60 a 70 bilhões.

Ademais, caso seja aprovada a proposta que fixa uma alíquota máxima do ICMS em 17% poderá haver redução na inflação em até 1,2 ponto percentual ainda neste ano, de 9,8% para 8,6%.

Além disso, também haverá uma redução sobre a conta de energia em 11%. Já no combustível estima-se uma variação entre 9% a 12% na gasolina e 10% no etanol.

Do Cenário Político

Considerando entre as prioridades do presidente da Câmara dos Deputados, Arthur Lira (PP/AL), aprovou na última semana um pedido de urgência a fim de possibilitar que a proposta fosse apreciada diretamente pelo Plenário da Casa, sem a necessidade de deliberação pelas Comissões.

O Presidente Jair Bolsonaro, por meio de sua equipe econômica decidiu apoiar a proposta. Na última sexta-feira (20), o presidente do Senado, Rodrigo Pacheco (PSD/MG), se reuniu com o Ministro da Economia para debater o limite do ICMS. Além disso, a proposta também tem o aval do Ministro da casa Civil, Ciro Nogueira, principal interlocutor de Arthur Lira.

Líderes da oposição na Câmara dos Deputados também manifestaram apoio a proposta, sob a justificativa de que não podem tomar uma posição contrária à vontade popular que é de baixar o imposto.

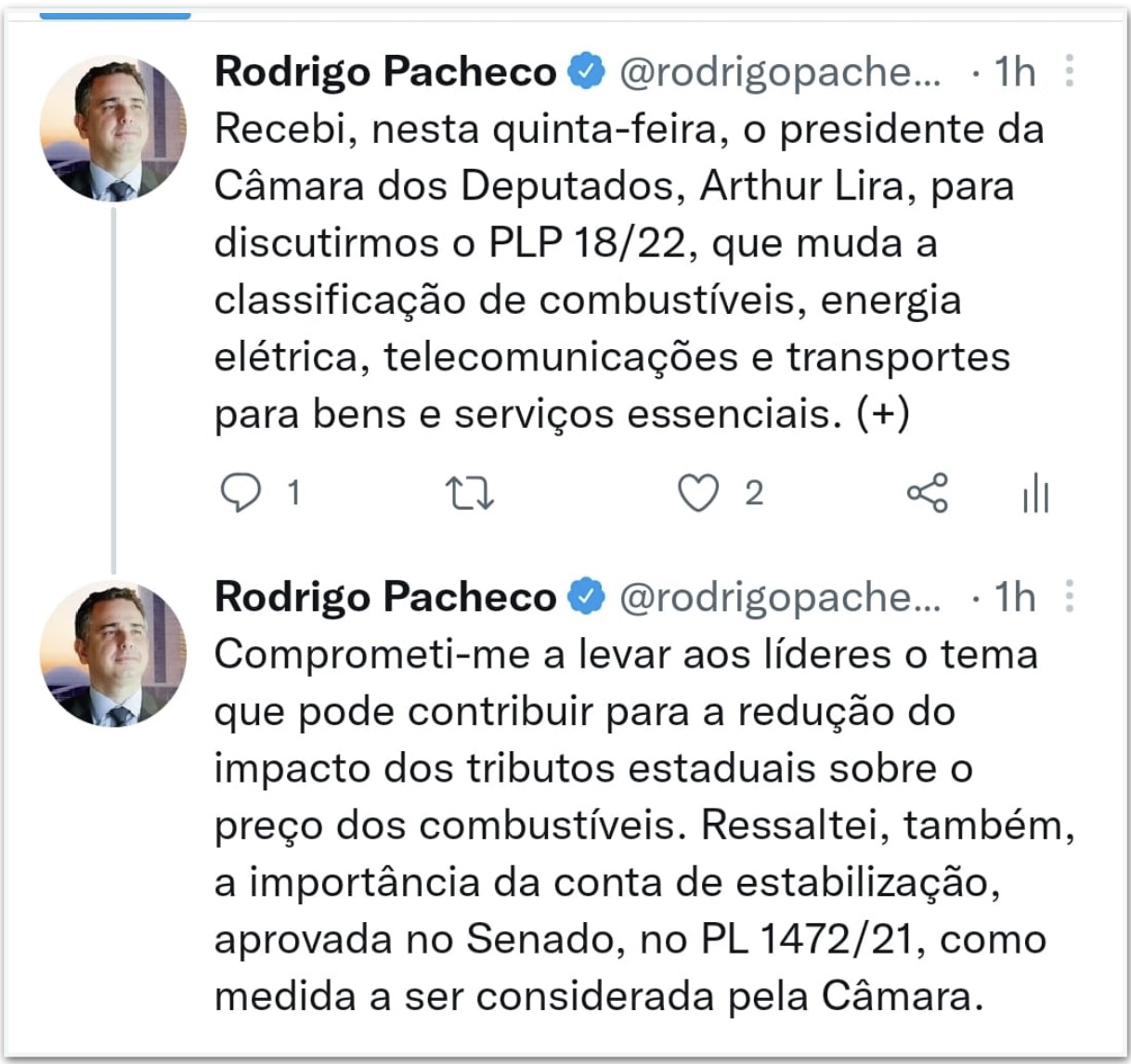

Há possibilidade de resistência maior no Senado Federal em razão da proximidade da Casa com os estados/governadores e que afeta em uma das principais fontes de arrecadação. O presidente do Senado, Rodrigo Pacheco (PSD/MG) solicitou que em contrapartida a Câmara priorize um outro projeto, já aprovado pelo Senado, que cria a Conta de Estabilização, uma vez que os lucros da Petrobras são repassados à União que poderá conter a disparada dos preços dos combustíveis.

Há possibilidade de resistência maior no Senado Federal em razão da proximidade da Casa com os estados/governadores e que afeta em uma das principais fontes de arrecadação. O presidente do Senado, Rodrigo Pacheco (PSD/MG) solicitou que em contrapartida a Câmara priorize um outro projeto, já aprovado pelo Senado, que cria a Conta de Estabilização, uma vez que os lucros da Petrobras são repassados à União que poderá conter a disparada dos preços dos combustíveis.

Da Situação Legislativa

Em face da aprovação do regime de urgência que possibilitou que o Projeto de Lei Complementar n° 18, de 2022 fosse aprovado diretamente no Plenário da Câmara dos Deputados, a matéria encontra-se incluída na pauta para deliberação do Plenário.

O relator designado para proferir o parecer em plenário é o Deputado Elmar Nascimento (UNIÃO/BA).

A proposta tramita em conjunto com o Projeto de Lei Complementar n° 211, de 2021, que estabelece que bens considerados essenciais como energia, petróleo, telecomunicações e gás deverão ter alíquota de 5%, podendo ser majorada em até 15% quando se tratar de progressividade ambiental, desde que observado o acesso aos bens essenciais por todos os brasileiros.

Acesse AQUI a íntegra do Projeto de Lei Complementar n° 18, de 2022.

Permanecemos à disposição para demais esclarecimentos que se fizerem necessários.

AGF Advice Consultoria Legislativa, Tributária e Empresarial