RS CRIA REGIME OPTATIVO DA SUBSTITUIÇÃO TRIBUTÁRIA PARA 2020 E ALTERA CALENDÁRIO DE OBRIGATORIEDADE DO AJUSTE

19 de novembro de 2019

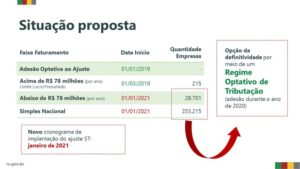

Empresas com faturamento inferior a R$ 78 milhões por ano e contribuintes do Simples Nacional terão o prazo prorrogado para se adequar às novas regras da Substituição Tributária (ICMS-ST). Os ajustes entrarão em vigor em 1º de janeiro de 2021.

Além dessa medida, a Secretaria da Fazenda (Sefaz) irá divulgar um novo Regime Optativo de Tributação da Substituição Tributária (ROT-ST) que, em 2020, poderá ser uma alternativa para diferentes setores, além do ROT já disponível ao setor de combustíveis.

Apenas as grandes empresas com faturamento acima de R$ 78 milhões seguem na obrigatoriedade do ajuste da ST este ano, o que corresponde a cerca de 200 empresas. Para as demais – cerca de 280 mil empresas –, o prazo fica para 2021. Essas 280 mil empresas poderão aderir ao ROT-ST ou manter a obrigatoriedade, ou seja, restituindo ou complementando as diferenças de ICMS. O decreto será publicado nos próximos dias.

Para o governador, a decisão tomada é a melhor possível, na medida em que leva em consideração debates prévios com sociedade, entidades civis e parlamentares, e que dá espaço para o empreendedorismo, sem dificultar a vida de quem empreende no Estado.

As mudanças na apuração da ST estão em vigor após decisão do Supremo Tribunal Federal (STF), de outubro de 2016, que abrange todos os Estados. A norma prevê a restituição ao contribuinte do ICMS-ST pago a maior – ou seja, quando a base de cálculo presumida do produto for superior ao preço final efetivamente praticado, mas também a complementação ao Estado do valor pago a menor – quando a base de cálculo presumida for inferior ao preço final.

De acordo com o secretário da Fazenda, Marco Aurelio Cardoso, o Rio Grande do Sul defende no Congresso a aprovação de uma PEC que restabeleça os princípios da definitividade da ST.

Para o subsecretário da Receita Estadual, Ricardo Neves Pereira, essa foi uma solução estudada e construída levando em consideração as manifestações dos setores econômicos. “O RS, assim como outros Estados, está num processo de transição para implementar as mudanças na cobrança da ST. Diante da complexidade do assunto e das dificuldades para as empresas se adequarem à nova sistemática, encontramos esse caminho, que é a criação de um novo calendário para os ajustes e uma alternativa para que as empresas possam voltar a definitividade como antes”, esclareceu.

Além das medidas anunciadas, algumas ações foram implementadas no Rio Grande do Sul como o Refaz Ajuste-ST, o Regime Optativo de Tributação da Substituição Tributária do Segmento de Combustíveis (ROT-ST), a utilização de créditos oriundos do ajuste da ST entre estabelecimentos da mesma empresa e a revisão de margens de produtos como autopeças, produtos alimentícios, eletrônicos e materiais de construção.

De acordo com o secretário da Fazenda, Marco Aurelio Cardoso, o Rio Grande do Sul defende no Congresso a aprovação de uma PEC que restabeleça os princípios da definitividade da ST. “Vamos seguir trabalhando junto ao Confaz, Assembleia Legislativa e entidades para que possamos avançar numa reforma tributária que resgate a definitividade da ST”, adiantou.

Para o subsecretário da Receita Estadual, Ricardo Neves Pereira, essa foi uma solução estudada e construída levando em consideração as manifestações dos setores econômicos. “O RS, assim como outros Estados, está num processo de transição para implementar as mudanças na cobrança da ST. Diante da complexidade do assunto e das dificuldades para as empresas se adequarem à nova sistemática, encontramos esse caminho, que é a criação de um novo calendário para os ajustes e uma alternativa para que as empresas possam voltar a definitividade como antes”, esclareceu.

Além das medidas anunciadas, algumas ações foram implementadas no Rio Grande do Sul como o Refaz Ajuste-ST, o Regime Optativo de Tributação da Substituição Tributária do Segmento de Combustíveis (ROT-ST), a utilização de créditos oriundos do ajuste da ST entre estabelecimentos da mesma empresa e a revisão de margens de produtos como autopeças, produtos alimentícios, eletrônicos e materiais de construção.

Entenda o ICMS-ST

O ICMS é um tributo que incide sobre o preço de venda de mercadorias. Em combustíveis, alimentos, vestuário, o preço de tributação do ICMS é aquele que chega ao consumidor final.

A Substituição Tributária é um mecanismo previsto em lei adotado por todos os Estados. Significa que em vez de recolher o valor do ICMS no ponto de venda, o tributo é recolhido na indústria, que passa a ser o “substituto tributário”. Essa medida reduz a sonegação (todos pagam ao comprar da indústria) e auxilia a eliminar a concorrência desleal, motivos pelos quais muitas entidades apoiam a manutenção de regime de ST.

Para a cobrança do ICMS é definido, por exemplo, para os combustíveis, o preço médio ao consumidor (PMPF). Trata-se da definição do preço médio que está sendo cobrado pelo mercado num período para que a alíquota de ICMS seja aplicada.

Para outros produtos, como material de construção, papelaria, tintas etc., normalmente a base de cálculo da Substituição Tributária é obtida através da Margem de Valor Agregado (MVA) – percentual que deve ser agregado ao valor praticado pelo substituto tributário (normalmente a indústria).

Como esse preço é uma média de mercado, há pontos de venda que “pagaram mais” ICMS e pontos que “pagaram menos”, conforme a variação do preço final cobrado pelo revendedor. Desde 2016, há uma ampla discussão sobre a possibilidade de restituição do ICMS pago a maior e de complementação do ICMS pago a menor, situação que motivou diferentes ações judiciais nos Estados. Recentes decisões do Tribunal de Justiça do Rio Grande do Sul têm demonstrado entendimento convergente ao do STF, possibilitando a restituição ao contribuinte, mas também a complementação aos Estados.

Com Informações da Assessoria de Comunicação da Fazendo do RS