Governo Federal apresenta a 2ª Fase da Reforma Tributária

29 de junho de 2021

Na última sexta-feira (25/06), o Poder Executivo apresentou junto à Câmara dos Deputados, o Projeto de Lei n° 2337, de 2021, que altera a legislação que trata sobre Imposto de Renda sobre pessoas físicas e jurídicas e tributa a distribuição de lucros e dividendos.

O projeto trata-se da segunda fase da reforma tributária do governo, que tem por objetivo simplificar o sistema tributário brasileiro. A primeira fase já está no Congresso desde o ano passado, que prevê a criação da Contribuição sobre Bens e Serviços (CBS), visando unificar o PIS/Cofins.

A segunda etapa de reforma tributária enviada na última sexta-feira (28) pelo Governo Federal pode ser dividida em três principais eixos: Imposto sobre Renda da Pessoa Física, Imposto sobre a Renda da Pessoa Jurídica e Investimentos.

I – Dos Principais Pontos da Proposta:

- a) Imposto sobre a Renda da Pessoa Física

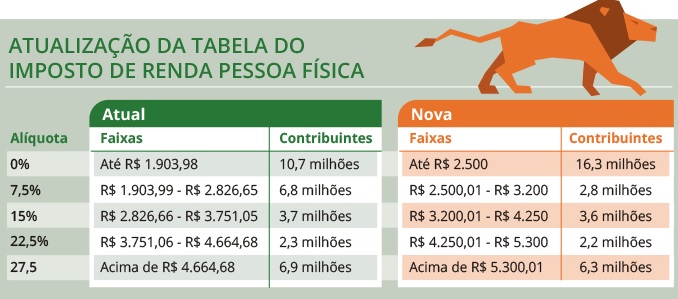

A proposta pretende ampliar a faixa de isenção da tabela do IR. Ademais, além do aumento da faixa de isenção, o texto também prevê uma correção nas demais faixas do IR. Desta forma, 31 milhões de brasileiros que são obrigados a pagar o tributo, irão receber uma redução das alíquotas cobradas.

- b) Do Desconto Simplificado

Outra alteração para a pessoa física, trata-se do desconto simplificado no que diz respeito à declaração de ajuste anual. A medida prevê uma redução automática de 20% sob a declaração, todavia, esta é restrita para aqueles com rendimentos anuais em até R$ 40 mil ao ano. O governo espera que a medida estimule o contribuinte a pedir notas fiscais para obter descontos na declaração completa. Com o fim do desconto simplificado, o Ministério da Economia projeta um aumento de arrecadação.

- c) Do Imposto sobre a Renda da Pessoa Jurídica

A proposta prevê que em 2022 a atual alíquota de 15% de IRPJ passará a ser de 12,5%. Em 2023, o percentual deve cair para 10%. No entanto, o adicional de 10% para lucros acima de R$ 20 mil por mês, ou seja, empresa de maior porte, permanece e não há alteração na alíquota da CSLL, hoje em 9%.

- d) Dos Juros sobre capital Próprio

O projeto também prevê a vedação à dedução dos valores de Juros Sobre Capital Próprio (JCP) das bases de cálculo do Imposto de Renda da Pessoa Jurídica e da Contribuição Social Sobre o Lucro Líquido (CSLL). Atualmente, empresas do lucro real apesar de serem tributados na fonte a uma alíquota de 15%, os JCP podem ser deduzidos da base de cálculo do IRPJ e da CSLL.

- e) Dos Pagamentos em Ações

Os pagamentos de gratificações e participação nos resultados e sócios e dirigentes efetuados com ações da empresa não poderão ser deduzidos como despesas operacionais.

- f) Da Apuração Trimestral

Todas as empresas deverão apurar trimestralmente o IRPJ e CSLL. Atualmente, há duas opções: trimestral e anual. Empresas com tributação anual precisam apurar e pagar estimativas mensalmente.

Além disso, será permitido compensar 100% do prejuízo de um trimestre nos três seguintes.

- g) Da Tributação dos Lucros e Dividendos

O Executivo propõe uma alíquota de 20%, na fonte. O texto, no entanto, prevê isenção para até 20 mil reais por mês para microempresas e empresas de pequeno porte. Atualmente, não há cobrança. De acordo com o governo, o modelo deve incentivar novos investimentos, já que há o estímulo para reinvestimento de lucros.

A medida também atinge remessas para o exterior. Em caso de remessas para os chamados paraísos fiscais, a alíquota sobe para 30%.

- h) Mudanças para Investimentos

Segundo o governo, a ideia é simplificar a tributação para estimular investimentos em renda variável e em renda fixa. No caso de investimentos em ações, a apuração deixa de ser mensal e passa a ser trimestral.

Além disso, a alíquota é única, de 15% atualmente, operações em day trade têm incidência de 20%. Na renda fixa, a principal mudança também é para uma alíquota única de 15%, com o fim do escalonamento.

Atualmente, investimentos em CDB e Tesouro Direto, mais populares dessa modalidade, têm cobranças escalonadas, conforme o tempo de investimento, sendo a alíquota maior para quem resgata o investimento ante. Também haverá alíquota única para fundos abertos, fechados e multimercados, assim como os outros investimentos, fixados em 15%.

- i) Valores de Imóveis

No texto, o governo também propõe uma permissão de atualização de valor de imóveis, possibilitando a redução da alíquota do Imposto de Renda (IR) sobre ganhos de capital na venda de imóveis para 5% se o contribuinte atualizar o valor da propriedade.

Pelas regras atuais, a alíquota do IR sobre ganhos de capital é de 15% e 22,5% e a incidência ocorre somente quando o contribuinte vende ou transfere a posse do imóvel. Desse modo, de acordo com a proposta, quem atualizar o valor do imóvel pagará 5% em cima da diferença, assim, na hora da venda, terá imposto menor a recolher.

O texto prevê que as medidas entram em vigor a partir de 1º de janeiro de 2022. Contudo, para que as alterações passem a valer, será preciso ter aprovação ainda neste ano.

II – Da Tramitação da Proposta

O Poder Executivo apresentou na última sexta-feira (28/06) junto à Câmara dos Deputados o Projeto de Lei n° 2337, de 2021.

Nesta segunda-feira (28/06), foi designado o relator da matéria Deputado Celso Sabino (PSDB-PA).

A proposta encontra-se aguardando despacho do Presidente da Câmara.

Acesse a íntegra do texto do Projeto de Lei 2337_2021_Reforma Tributaria_Alteracoes IR.

Permanecemos à disposição para demais esclarecimentos que se fizerem necessários.

AGF Advice Consultoria Legislativa, Tributária e Empresarial