Parcelamento de dívidas tributárias do Simples Nacional é aprovado na Câmara dos Deputados, texto segue para sanção presidencial

20 de dezembro de 2021

O Plenário da Câmara dos Deputados, aprovou, na última quinta-feira (16/12), com 382 votos favoráveis e 10 votos contrários, o Projeto de Lei Complementar n.º 46, de 2021, de autoria do Senador Jorginho Mello (PL/SC), que institui o Programa de Reescalonamento do Pagamento de Débitos no âmbito do Simples Nacional.

O texto, aprovado com uma emenda de redação do Relator Deputado Marco Bertaiolli (PSD/SP), cria um novo programa de parcelamento de dívidas de micro e pequenas empresas participantes do Simples Nacional, inclusive os microempreendedores individuais (MEI) e as empresas em recuperação judicial, para os débitos vencidos até a competência do mês imediatamente anterior à entrada em vigor da lei e aplica-se aos créditos da Fazenda Pública constituídos ou não, com exigibilidade suspensa ou não, parcelados ou não e inscritos ou não em dívida ativa, mesmo aqueles em fase de execução fiscal já ajuizada.

A adesão ao programa poderá ser efetuada até o último dia útil do mês subsequente ao da publicação da Lei Complementar, perante o órgão responsável pela administração da dívida e, durante 188 meses, contados do mês de adesão ao programa, o contribuinte não poderá participar de outras modalidades de parcelamento ou contar com redução do montante principal, juros ou multas e encargos, exceto para o parcelamento previsto no plano de recuperação judicial, de 36 meses. De acordo com a redação final, o deferimento do pedido de adesão ficará condicionado ao pagamento da primeira parcela.

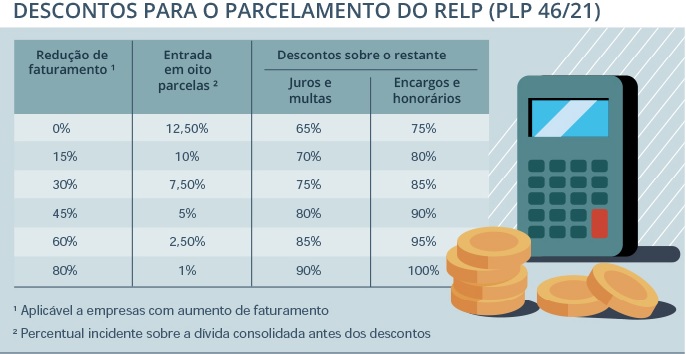

Ainda, o texto prevê que o contribuinte terá descontos sobre juros, multas e encargos proporcionalmente à queda de faturamento no período de março a dezembro de 2020 em comparação com o período de março a dezembro de 2019. Empresas inativas no período também poderão participar.

Desta forma, vejamos abaixo os seguintes descontos previstos, de acordo com a queda de faturamento:

Após a efetivação do desconto e do pagamento da entrada, o saldo remanescente poderá ser parcelado em até 180 meses, vencíveis a partir de maio de 2022. Entretanto, para dívidas com a Previdência Social, o parcelamento será em 60 meses.

O parcelamento deve ocorrer da seguinte forma:

– As primeiras 12 parcelas deverão corresponder a 0,4% da dívida consolidada;

– Da 13ª à 24ª parcela, a soma total deve ser igual a 0,5% dessa dívida;

– O total da 25ª à 36ª parcela deverá somar 0,6% da dívida;

– A soma da 37ª parcela em diante será o que sobrar dividido pelo número de prestações restantes.

Cada parcela terá um valor mínimo de R$ 300, exceto no caso do MEI, que poderá pagar R$ 50 ao mês. As parcelas serão corrigidas pela taxa Selic, incidente do mês seguinte ao da consolidação da dívida até o mês anterior ao do pagamento, mais 1% no mês em que houver a quitação da parcela.

Das exclusões

O contribuinte poderá ser excluído do programa nas seguintes hipóteses:

– Falência ou imposição de medida cautelar fiscal;

– Não pagamento de três parcelas consecutivas ou seis alternadas;

– Não pagamento da última parcela;

-Constatação de esvaziamento patrimonial para fraudar o cumprimento do parcelamento;

– Não pagamento dos tributos que venham a vencer após a adesão ao Relp ou não cumprimento das obrigações com o Fundo de Garantia do Tempo de Serviço (FGTS)

Dos requisitos para adesão ao programa

A adesão no programa de parcelamento implica nos seguintes requisitos:

– Confissão irrevogável e irretratável dos débitos em nome do sujeito passivo, na condição de contribuinte ou responsável, e por ele indicados;

– Aceitação plena e irretratável das condições estabelecidas pelo programa;

– Dever de pagar regularmente as parcelas dos débitos consolidados no programa e os débitos que venham a vencer a partir da data de adesão, inscritos ou não em dívida ativa;

– Cumprimento regular das obrigações com o FGTS;

– Durante o prazo de 188 meses, contado do mês de adesão ao programa, a vedação da inclusão dos débitos vencidos ou que vierem a vencer nesse prazo em quaisquer outras modalidades de parcelamento.

Além disto, o texto prevê que para aderir ao programa, o beneficiário deve desistir de recursos administrativos e de ações na Justiça, mas não precisará pagar os honorários advocatícios de sucumbência. Por outro lado, as garantias reais dadas administrativamente ou em ações de execução fiscal continuam tendo validade.

Tramitação

O Projeto de Lei Complementar n.º 46, de 2021, foi aprovado em 16/12/2021, na forma do parecer proferido pelo relator Deputado Marco Bertaiolli (PSD/SP), com aprovação da Emenda de Redação n.º 02, que diz respeito apenas a uma alteração para adequar o projeto, pois incialmente, o texto estabelecia que as regras entrariam em vigor em 30 de setembro de 2021 e começam a vigorar a partir da sanção presidencial

A matéria foi encaminhada para sanção presidencial na última sexta-feira (17/12). O presidente terá o prazo de 15 dias úteis contados a partir da chegada do texto à Casa Civil para sancionar ou vetar a matéria, podendo vetar parcialmente ou integralmente à proposta. Caso apresente algum veto, o dispositivo vetado é enviado ao Congresso Nacional, que poderá derrubá-lo ou mantê-lo.

O Plenário do Congresso Nacional em sessão conjunta por senadores e deputados irá deliberar no prazo constitucional de 30 (trinta) dias corridos. Decorrido o prazo sem deliberação, o veto é incluído na ordem do dia e passa a sobrestar a pauta e as demais deliberações até a votação final.

Acesse a íntegra da redação final do Projeto de Lei Complementar n° 46, de 2021.

Permanecemos à disposição para demais esclarecimentos que se fizerem necessários.

AGF Advice Consultoria Legislativa, Tributária e Empresarial